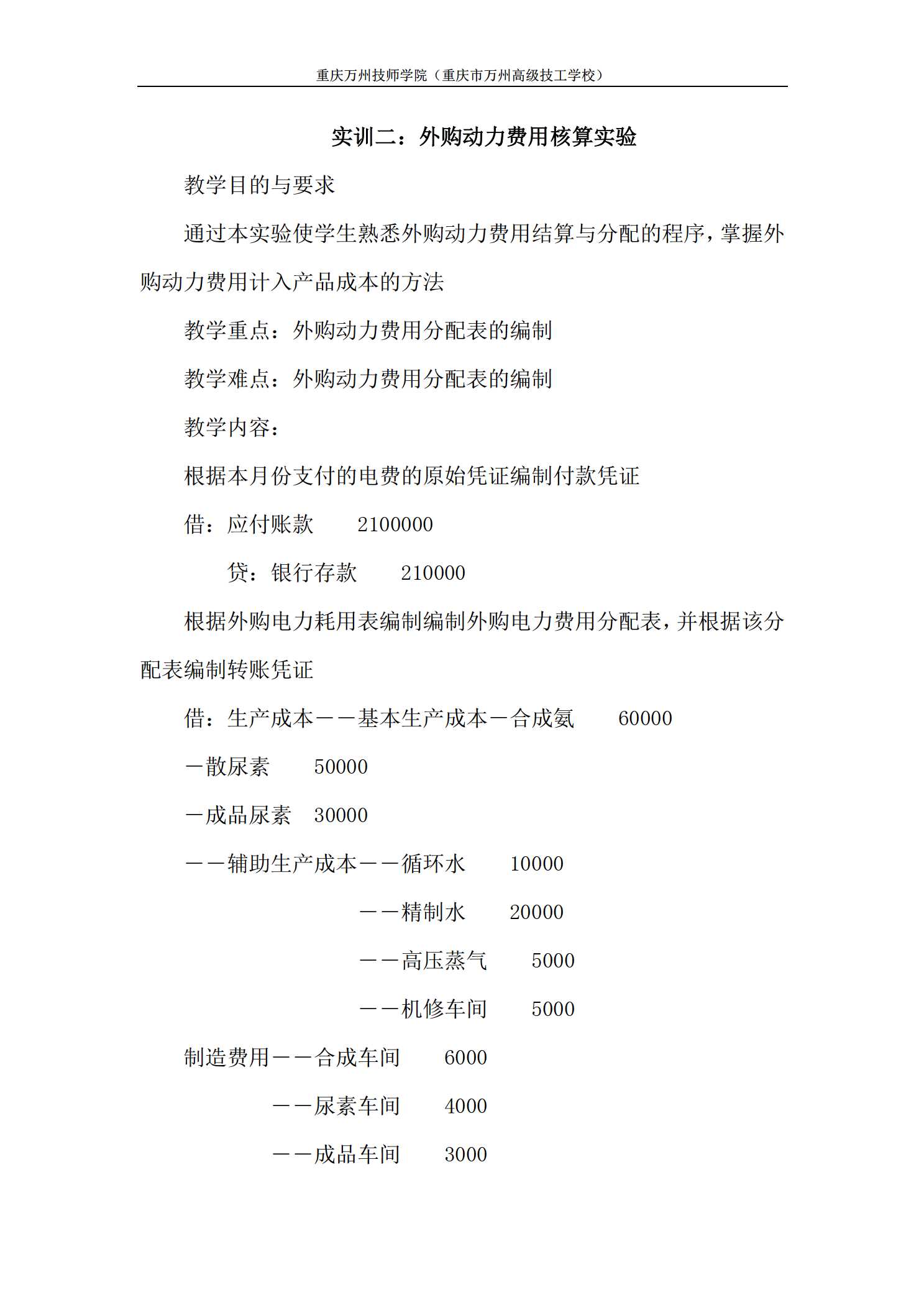

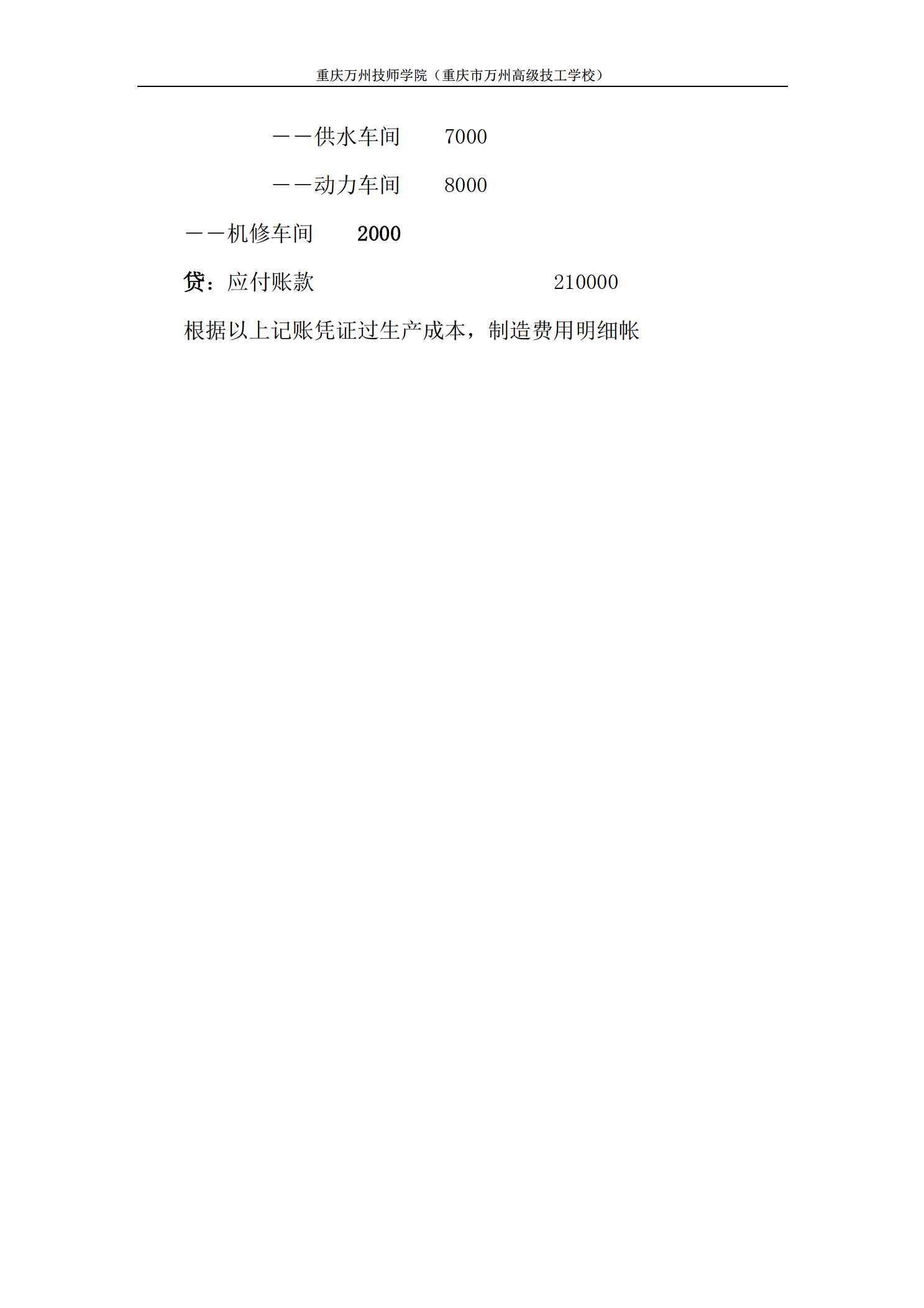

外购动力费用核算实验

资源信息

- 大小:30 KB

- 格式:doc

- 关键字:成本会计

本章节全部资源

-

产品成本计算的分批法

-

产品成本计算的分步法

-

产品成本计算的分类法

-

产品成本计算的品种法

-

产品成本计算的定额法

-

会计的产生与发展

-

会计的含义

-

其他费用分配实验

-

分批法实验

-

分批法的含义与特点

-

分步法实验

-

切割核算法

-

利息费用、税金和其他费用的核算

-

制造费用归集

-

制造费用归集与分配

-

制造费用的分配

-

制造费用的归集与分配

-

各种成本计算方法的实际运用

-

品种法实验

-

品种法的意义和特点

-

在产品数量的核算

-

外购动力费用核算实验

-

外购动力费用的核算

-

完工产品和在产品之间分配费用的方法

-

完工产品成本的结转

-

定额法的特点及适用范围

-

工资费用分配实验

-

工资费用的核算

-

废品损失和停工损失的核算

-

废品损失的核算

-

待摊费用和预提费用的核算

-

成本会计工作组织的原则

-

成本会计核算的要求

-

成本会计的对象

-

成本会计的职能和任务

-

成本报表的作用、种类和特点

-

成本报表的概念和各类

-

成本核算的一般程序和主要会计科目

-

成本核算的要求

-

成本的经济实质和作用

-

折旧费用的核算

-

材料费用的核算

-

生产特点和管理要求对产品成本计算的影响

-

生产类型特点及管理要求对成本计算方法的影响

-

直接材料费用分配实验

-

要素费用核算的程序

-

费用的分类

-

辅助生产费用归集与分配实验

-

辅助生产费用的分配

-

辅助生产费用的归集